Kom met ons in contact

Onze specialisten helpen je graag verder. Vraag direct een vrijblijvend adviesgesprek aan. Dan nemen wij contact met je op.

Waardebepaling.

Met vertrouwen.

Met echt resultaat.

Met Hendriksen.

Hoe bereken je de waarde van aandelen? Als je je bedrijf wilt verkopen, is het noodzakelijk om een waardebepaling toe doen. Misschien heb je op een verjaardag wel eens “1x de omzet of 3x de winst” voorbij horen komen, of heb je wel eens gelezen over de DCF-methode. We leggen de verschillende methodes voor waardebepaling uit, ieder met zijn eigen voor- en nadelen. Benieuwd naar de waarde van jouw aandelen? Neem vrijblijvend contact op met onze adviseurs.

De Discounted Cashflow (DCF) methode is een van de meest gebruikte en betrouwbare methoden voor bedrijfswaarderingen. Bij de DCF-methode wordt de waarde van de onderneming berekend door de contante waarde van de toekomstige vrije kasstromen te bepalen. Deze kasstromen worden gecorrigeerd voor de tijdswaarde van geld, waarbij rekening wordt gehouden met de verwachte rentevoet en risicofactoren. Deze worden vertaald naar een rendementseis.

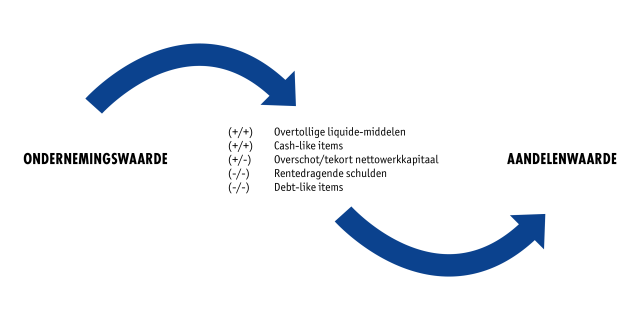

De uiteindelijke aandelenwaarde bepalen we vervolgens door de huidige liquide middelen en overige cash like items, zoals te ontvangen Vpb en vooruitbetaalde posten, bij de contante waarde van de kasstromen op te tellen en de nog af te lossen schulden en overige debt like items hiervan af te trekken. Het voordeel hiervan is dat het resultaat een nauwkeurig beeld geeft van de werkelijke waarde van de onderneming op een specifiek moment.

Indien de vermogensstructuur van de onderneming wordt meegenomen, gebruiken we de Adjusted Present Value (APV) methode om de waarde te bepalen. Net als de DCF-methode, gaat ook de APV-methode uit van de contante waarde van vrije kasstromen. Echter, de APV-methode houdt daarnaast óók rekening met het belastingvoordeel dat wordt verkregen op rentebetalingen op vreemd vermogen, bekend als de taxshield. Dit belastingvoordeel heeft een waardeverhogend effect op de onderneming waardoor de APV-methode een nog completer beeld geeft van de werkelijke waarde van de onderneming.

Zowel de APV-methode als de DCF-methode baseren zicht op te verwachten kasstromen in de toekomst. Dat wat zich in de toekomst afspeelt, laat zich natuurlijk moeilijker kwantificeren. Daarom is een nauwkeurige analyse van de markt, de onderneming en haar kansen en bedreigingen noodzakelijk om tot een goede prognose te komen. Ook nemen we hierin mee welke investeringen noodzakelijk zijn voor de continuering en groei van de onderneming. Waarderen middels de DCF- en APV-methodes betekent dan ook veelal dat we samen met jou als ondernemer kijken naar toekomstige mogelijkheden en risico’s om tot een goede prognose te komen.

In onze praktijk passen we de APV-methode en DCF-methode frequent toe. Beide methoden gaan namelijk uit van toekomstige kasstromen en geven daarmee een betrouwbaar beeld van de waarde van de onderneming in de (nabije) toekomst. Zo zit je als verkopende partij met een sterk verhaal aan de onderhandelingstafel. Tenslotte, aangezien de Belastingdienst ook gebruik maakt van deze methodes, voorkom je vervelende verrassingen vanuit de fiscus wanneer je gebruik maakt van de DCF- of APV-methodes.

Een derde, veelgebruikte waarderingsmethode is de ‘EBITDA-multiple methode’. Bij deze methode berekenen we de ondernemingswaarde door de EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) te vermenigvuldigen met een bepaalde factor, de zogenaamde multiple. Deze multiple wordt bepaald op basis van andere, vergelijkbare bedrijven binnen jouw sector en andere marktcondities.

EBITDA is een maatstaf voor de operationele winstgevendheid van een bedrijf, waarbij rentelasten, belastingen, afschrijvingen en amortisatie buiten beschouwing worden gelaten. Het voordeel hiervan is, is dat je zonder al te veel uitgebreide financiële projecties een helder beeld krijg van de operationele prestaties en het kasstroom genererend vermogen van een bedrijf.

Heb je de EBITDA bepaald? Dan vermenigvuldig je deze met de zogenaamde multiple. Deze vermenigvuldiging is afhankelijk van verschillende factoren, waaronder:

Voorbeeldberekening

Stel, een onderneming heeft een EBITDA van € 725 duizend en de gemiddelde multiple voor vergelijkbare bedrijven in dezelfde sector is 5,2. De waardering van de onderneming zou dan als volgt zijn:

Waarde van de onderneming = EBITDA × Multiple = €725.000 × 5,2 = €3,77 miljoen

De EBITDA-multiple methode wordt vaak gebruikt voor een globale en snelle waardebepaling van aandelen. Het biedt een directe benadering om de waarde van een onderneming te schatten zonder uitgebreide financiële projecties.

Echter, een belangrijk nadeel is dat de methode zich baseert op financiële prestaties uit het verleden, zonder rekening te houden met verwachtingen voor de toekomst. Aangezien in het verleden behaalde resultaten geen garantie bieden voor de toekomst, kiezen we in onze praktijk dan ook vaak voor de DCF-methode of APV-methode. Maar in voorkomende gevallen, zoals bij spoed of ter verificatie van een andere methode, kan de EBITDA multiple methode wel degelijk een uitkomst zijn.

Aan de hand van bovengenoemde methodes komen we tot de ondernemingswaarde. Vanuit de ondernemingswaarde berekenen we vervolgens de aandelenwaarde. Dit doen we middels een equity bridge. Hiervoor doorlopen we de onderstaande stappen.

Hendriksen Corporate Finance hecht grote waarde aan een nauwkeurige waardebepaling van aandelen. Onze benadering is er op gericht om een realistisch beeld te geven van de waarde van jouw onderneming en aandelen. Daarmee heb je als verkoper een sterke positie aan de onderhandelingstafel. Als kopende partij heb je juist baat bij deze benadering omdat het een stevige houvast kan bieden bij het uitbrengen van een bod.

Van waardebepaling van aandelen en begeleiding van bedrijfsovernames, tot samenstel van de jaarrekening en salarisadministratie. Als brede adviesorganisatie met vestigingen in Twente, Salland en Zuid-Drenthe, staan wij klaar voor mkb-ondernemers, al sinds 1955.

Onze specialisten helpen je graag verder. Vraag direct een vrijblijvend adviesgesprek aan. Dan nemen wij contact met je op.

Op de hoogte blijven van de belangrijkste actualiteiten voor mkb-ondernemers? Meld je aan voor onze maandelijkse nieuwsbrief.