Investeren in een vakantiewoning in 2024

15 januari 2024 | Blog

Vorig jaar – en eerder al in 2019 – schreef ik een blog over investeren in een vakantiewoning. Aan de hand van dit blog heb ik vele vragen van lezers gekregen en mogen beantwoorden! Internet is dan maar een machtig communicatiemiddel. Echter, inmiddels is het jaar 2024 ingeluid en is er in de wereld sinds 2019 veel veranderd. Zo óók in de regelgeving rondom het investeren in een vakantiewoning/recreatiewoning. Ik hoop dat dit aanvullende blog meer inzicht geeft over de mogelijkheden anno 2024 voor wat betreft investeren in een vakantiewoning.

Omzetbelasting

Hierover kan ik kort zijn, daarin is weinig gewijzigd. De voorbeelden uit het memorandum van 2019 kunnen nog steeds van toepassing worden verklaard. Dat wil zeggen: het is afhankelijk van de wijze waarop u uw vakantiewoning gebruikt, of u kwalificeert als ondernemer voor de btw:

- Gebruikt u de vakantiewoning enkel privé? Dan kwalificeert u niet als ondernemer voor de btw.

- Stelt u de vakantiewoning (gedeeltelijk) ter beschikking aan een verhuurorganisatie? Dan kunt u kwalificeren als ondernemer voor de btw. U dient dan een btw-nummer aan te vragen bij de Belastingdienst. Inschrijving bij de Kamer van Koophandel is niet nodig.

Wilt u een btw-nummer aanvragen? Download dan het formulier ‘Opgaaf startende onderneming‘ en stuur deze op naar de Belastingdienst.

Kleineondernemersregeling

Verhuurt u (gedeeltelijk) uw vakantiewoning? Dan komt u mogelijk in aanmerking voor de Kleineondernemersregeling (KOR). Via deze regeling kunt u – onder bepaalde voorwaarden – vrijgesteld worden van btw. Verdere informatie over die voorwaarden vindt u op de website van de Belastingdienst.

Overdrachtsbelasting

Wat wél gewijzigd is ten opzichte van 2019 is de overdrachtsbelasting. De aankoop van een vakantiewoning is nu belast met 10,4% overdrachtsbelasting over de koopsom. Dit was in 2019 nog 6%.

Inkomsten uit sparen en beleggen | Box 3

In box 3 van de inkomstenbelasting is ten opzichte van 2019 wel het een en ander veranderd. In het jaar 2019 was box 3 nog een behoorlijke ‘pretbox’. In 2024 is dat minder het geval. Ik illustreer dit met een berekening, waarbij ik de volgende bouwstenen gebruik:

| Gehuwd stel (heffingsvrij vermogen) | € 60.720 |

| Spaargeld | € 50.000 |

| Vakantiewoning | € 300.000 |

| Schuld bank inzake vakantiewoning | € 50.000 |

NB: Ik heb al het vermogen aan één persoon toegewezen. Ik heb géén rekening gehouden met mogelijke heffingskortingen.

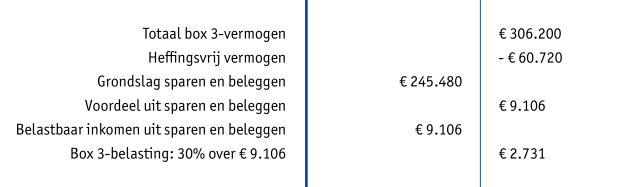

Heffing in 2019

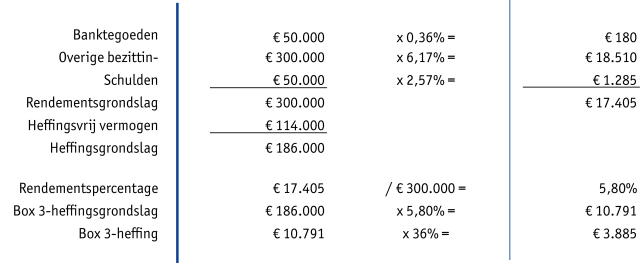

Heffing over 2023

Uitgaande van de genoemde bouwstenen, betaalde u in 2019 dus € 2.731 belasting over het vermogen in de vakantiewoning. Nu berekenen we – met dezelfde bouwstenen – de box 3-heffing over 2023.

Zoals u in de tabellen kunt zien, neemt de box 3 heffing neemt toe van € 2.731 naar € 3.885, waarom?

- De (WOZ) waarde van de woning is waarschijnlijk gestegen;

- Overige bezittingen (vakantiewoning) worden zwaarder belast;

- De schulden mogen niet meer gesaldeerd worden en zijn tegen een eigen, lager percentage aftrekbaar;

- Het tarief is gestegen van 30 naar 36%;

Resumerend

Tot zover de wijzigingen t.o.v. het fiscaal memorandum. Ik denk dat u zich nu afvraagt of het investeren in een vakantiewoning anno 2024 nog wel zinvol is, vanuit de beleggingsgedachte. Veel zal daarbij afhangen van de huur die u verwacht te ontvangen. Als deze huur de box 3-heffing en andere kosten ruimschoots dekt, dan is beleggen nog steeds aantrekkelijk, óók in box 3. Maar als u de aanschaf van de vakantiewoning financiert, dan zal de rente ook hoger zijn dan in 2019. Ook is de overdrachtsbelasting toegenomen. Dit bepaalt uw rendement.

Overigens blijft de eventuele verkoopopbrengst van de vakantiewoning nog altijd onbelast. Hoe de box 3 heffing er na 2026 uitgaat zien, is thans nog onbekend. In het geval u een box 3-aanslag hebt ontvangen waarvan u weet dat het werkelijke rendement lager is dan het gestelde forfaitair box 3-rendement, dan kunt u bezwaar maken. Mijn advies is om dit tijdig te (laten) doen.

Wat is nu wijsheid? In de toekomst kijken kan ik helaas niet, die glazen bol heb ik niet. Wel kunnen we bekijken wat uw mogelijkheden op dit moment zijn en middels berekeningen enig inzicht geven in wat u kunt verwachten. Als hieraan behoefte bestaat, dan kunt u mij bellen of mailen. Ik ben bereikbaar op telefoonnummer 0546 – 62 99 00 of per mail via m.wiggers@hendriksen.nl.